定年後、必要な生活資金はどのくらい?

近年、日本人の平均寿命や高齢者の健康寿命が順調に延び、ロンドン・ビジネス・スクール教授のリンダ・グラットン氏が提唱した「人生100年時代」がまさに現実のものとなりつつあります。

定年を迎えても働き続ける人、あるいは仕事を辞める人と、考え方はさまざまですが、どれくらいの老後資金が必要なのかは万人に共通する関心事項といえるのではないでしょうか。

ここでは、「安心して自分らしく豊かな老後生活を送るために、必要な金額はどれくらい?そのために今からできることは?」ということについて、考えてみたいと思います。

1.老後必要な金額は?公的保障でカバーできる?

まずは、「月々いくら必要?」という点について見てみましょう。

定年退職後の夫婦の生活費に関するデータとしてよく使われるのが、生命保険文化センターの「生活保障に関する調査」です。

ここで「夫婦2人で老後生活を送る上で必要」と言われている額の平均額は、以下の通りです。

・ 最低限必要な日常生活費 22.1万円/月

・ ゆとりある老後生活費 36.1万円/月

(「ゆとりある老後生活」のための上乗せ額は14.0万円/月。使途としては、高い順に「旅行やレジャー」「趣味や教養」「日常生活費の充実」など)

<出典:生命保険文化センター 「生活保障に関する調査」(令和元年度)>

そして気になるのが、「上記のうち、公的保障(年金など)でカバーできるのはどれくらい?」ということ。

総務省の家計調査報告によると、高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の公的年金などの社会保障給付は、1カ月におよそ19万円です。

従って、最低限必要な日常生活費だけの生活を送ったとしても、毎月約3万円が不足、年間では3×12=36万円が不足。老後期間を20年とすると、36×20=720万円が不足します。

実際には医療費や介護費用、その他の特別出費(お祝い、冠婚葬祭、税金など)も発生することが予想されるので、「最低限必要な出費のみでやりくり」とは現実的にはなりづらいかもしれません。

また、ゆとりある老後を送ろうと思うと、毎月の不足額は17万円にもなります。

同様に計算すると、年間では17×12=204万円の不足、老後期間20年では4,080万円の不足となります。

この不足額分を、預貯金や退職金・確定拠出年金・保険商品・投資商品・・・など様々な方法で準備したり、定年後も働いて収入を得たりしながら、カバーしていくことが必要になってきます。

なお、前出の生命保険文化センターの「生活保障に関する調査」によると、老後保障の私的準備の具体的な準備手段としては、「個人年金保険・変額個人年金保険や生命保険」が44.7%と最も高く、「預貯金」が44.2%で続いています。

<出典:生命保険文化センター 「生活保障に関する調査」(令和元年度)>

もちろん、住む場所や個人の生活水準は様々ですので、一概には言えませんが、「最低限必要な額」と「ゆとりある生活のために必要な額」のそれぞれ平均額とおおよその年金額との差額ということで、ご自身が今後必要な額を考える上で一つの目安になるのではないでしょうか。

2.今から自分ができることは?

「そうはいっても、自分に必要な額って、どうやって考えれば良いのだろう?」と思われる方もいらっしゃるかもしれません。

そこでおすすめなのが、「自分の家のお財布事情は、現状どうなっているのか」ということを、一度しっかりと見える化して把握すること。

なんとなく不安、と言いながら、自分の毎月の家計も良く把握できてない・・・というケースは実は少なくありません。

自分の家にどれだけの資産や蓄えがあるか・自分が老後に受け取ることができる金額(年金・退職金など)はどれくらいか、を調べるのはもちろんのこと、「我が家は毎月いくらで生活できているのだろう?」ということを把握して平均と照らし合わせることができれば、老後資金も平均額より多めに見積もった方が良いのかどうか、その場合どの程度多めだと良いのか、ざっくりとしたイメージが掴めます。

また、項目ごとに照らし合わせることで、自分の世帯のお金の使い方の傾向も分かり、「老後はこの項目を少し削った方が良いかな」といった、家計の見直しの方向性も見えてきます。定年後働くかどうか、働くとしたらどの程度働こうか、といったことを考える際の参考にもなります。

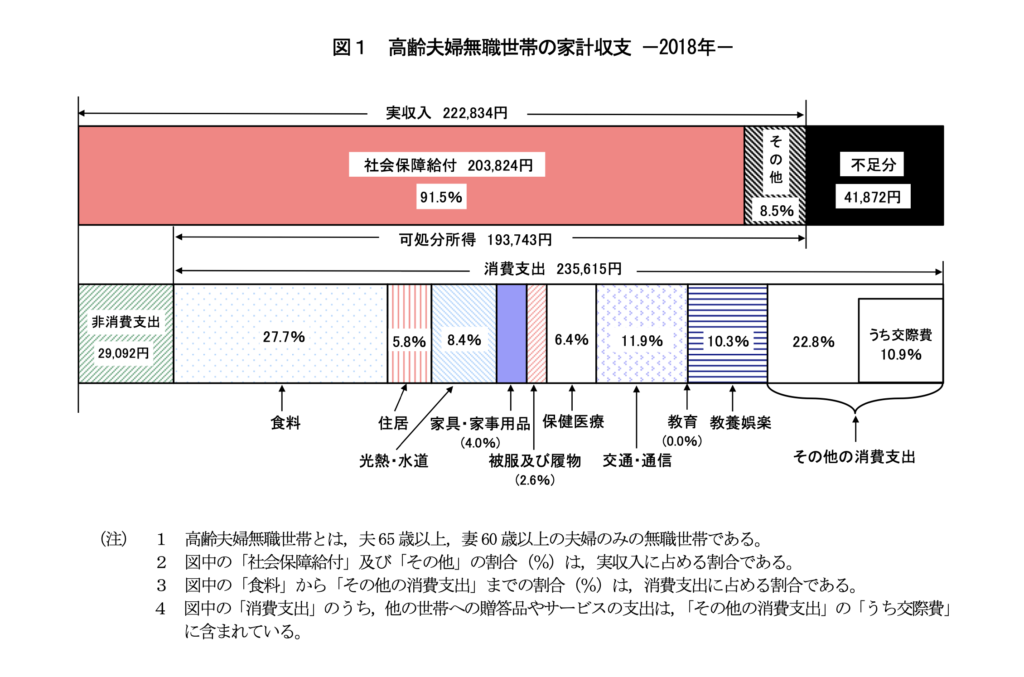

平均値の指標はいくつかありますが、総務省の「家計報告(家計収支編)」では、家計の収支について下図のように費目と共にその平均値を見ることができるのでおすすめです。

<出典:総務省「家計報告(家計収支編)2018年度版 II 総世帯及び単身世帯の家計収支 」>

例えばこの図は、夫65歳以上・妻60歳以上の、夫婦のみで生活する無職世帯についての平均値です。これによると、実収入は222,834円/月、そのうち、公的年金給付(社会保険給付)は203,824円/月です。また、可処分所得(実収入から、税金や社会保険料などを差し引いた残りの手取り収入)は193,743円/月です。

可処分所得から消費支出を引いて残った部分が家計の貯蓄に回る、ということになりますが、この場合は、可処分所得よりも消費支出が上回っていますので、41,823円/月の不足、となります。

したがい、この平均値のケースでは、毎月41,823円不足しており、この分を、預貯金や退職金を取り崩すなど何らかの方法により、補填して生活をしているということになります。

あなたの家の家計は、どのような収支状況になっていますか?

ぜひこういったデータも活用しながら、定年後必要な生活資金についてイメージする機会を持ってみてくださいね。

●地方共創セカンドキャリア塾詳細はこちらから

https://dialogueforeveryone.com/service_individual/

●メールマガジン登録はこちらから

(最新情報やセカンドキャリアへのお役立ち情報を配信中)

https://dialogueforeveryone.com/mailmagazine/